カテゴリー

カテゴリー

メールマガジン

メールマガジン

SHARE

2021年5月25日公開

【業務委託契約】委託者側の注意点を踏まえ正しく契約しよう

「業務委託契約について詳しく知りたい」

「契約書の作成でどんなことに気をつけたらいいんだろう」

業務委託契約について、このような点を考えたことはありませんか?

副業やフリーランスなど働き方の多様化にともない、外部パートナーに業務を依頼し契約書を交わす機会が増えている企業も多いでしょう。しかし業務委託について正しく理解して契約しなければ、トラブルにつながる可能性もあります。そこで今回は委託者側の立場から、業務委託契約に関する以下の項目について解説します。

・業務委託の概要

・契約書作成におけるポイント

・収入印紙の必要性

・源泉徴収の必要性

業務委託の活用が増えている企業や、契約におけるトラブルを防ぎたい方はぜひ参考にしてください。

業務委託契約とは?

業務委託契約とは、自社の業務を外部の人材(受託者)に委託する契約です。受託者には、フリーランスなどの個人に限らず企業も当てはまります。受託者は委託を承諾し業務を遂行することで、報酬を受け取ります。

ここでは業務委託契約に関してさらに理解を深めるべく、法的な観点も含めて解説します。

業務委託契約には2つの契約形態がある

「業務委託契約」とは、法律で定められた契約ではありません。民法においては「請負契約」と「委任契約」のどちらか、もしくは混在したものが定められ、それらが一般的に「業務委託契約」と呼ばれます。

そのため、業務委託契約には2つの契約形態があると認識しておくとよいでしょう。しかし、「請負」か「委任」のどちらかではなく、2つが混在した業務委託契約書が数多く存在しているのが実情です。では「請負」と「委任」はどう違うのか、それぞれの内容を紹介します。

契約形態①請負契約

請負契約は、仕事を受ける請負人が仕事を完成させることを約束し、委託者は仕事の結果に対する報酬の支払いを約束する契約です。仕事を完成させるまでの時間や過程は問われず、仕事の完成のみに対して報酬が支払われます。請負人は仕事を完成させることに責任を負います。

請負契約を締結する例としては、以下が挙げられます。

・システム開発

・清掃業

契約形態②委任契約

委任契約は、仕事の完成ではなく、一定の業務時間や過程に対して報酬を支払う契約です。

業務を引き受ける受任者は業務の遂行を目指すことを約束し、仕事の完成に対する責任はありません。例えば医師による委任契約の場合、疾病の治癒や病気の完治という結果ではなく、診療や治療における業務の遂行に対して報酬が支払われます。

受任者には仕事の完成責任はありませんが、職業や専門家としての能力を考慮し、期待される業務を遂行する必要があります。

業務委託契約で仕事を依頼するメリット・デメリット

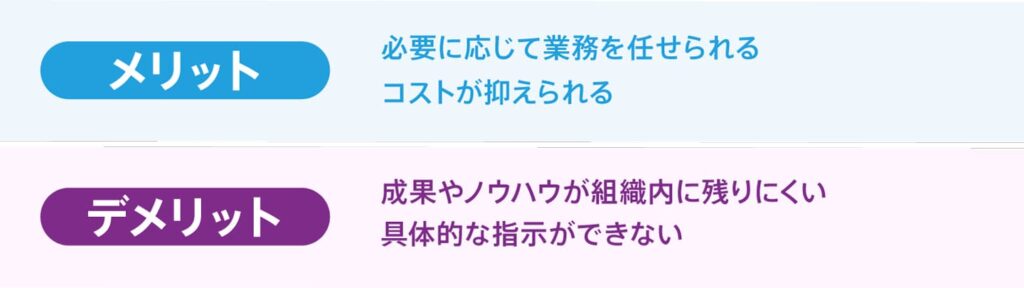

業務委託契約を行うメリットとデメリットは以下の通りです。

メリットとしては、コストを抑えて業務を任せられる利便性が挙げられます。

例えば、新たな業務を社内の従業員に任せようとすると、場合によっては採用や教育など、費用や時間が必要になります。委託契約の場合は、必要になったら専門性の高い人材に即座に業務を任せることが可能です。

雇用することとは異なるため、社会保険や福利厚生などの各種制度の費用負担もありません。従業員を社内の業務に専念させることができ、社内リソースの有効活用も可能です。

デメリットとしては、業務の質や成果の管理が難しい点が挙げられます。受託者には会社に対する帰属意識はないため細かな指示がしにくく、委託者としては満足できない結果になる可能性もあります。

また高い成果が得られたとしても、そのノウハウを組織内に蓄積するのは困難でしょう。対策としては、定期的なミーティングで情報共有の機会を設けたり、週報のような提出物を依頼したりすると、ノウハウの共有や業務の進捗管理に役立てられます。

業務委託契約の注意点

業務委託契約を締結するにあたり、以下の注意点があります。

・併せて必要な契約を検討する

外部の人材に業務を委託する場合には、社内の人材と比べて業務管理が難しくなります。そのため委託する業務内容をなるべく具体的に示し、互いの認識のズレがない契約を締結することが重要です。

また委託する際には、外部に漏れてはいけない社内の秘密情報を開示しなければならない場面もあるでしょう。その際には、秘密保持契約(NDA)の締結が必要です。秘密情報の漏洩や不正利用を防ぐ契約を結ぶことで、業務委託によるトラブル防止につながります。

業務委託契約には契約書を作成しよう

契約書の作成は、業務委託契約におけるトラブルを防ぐ上で効果的です。作成のポイントとして、以下の3点を紹介します。

・必要事項

・ひな形の活用

それぞれ確認しておきましょう。

業務委託契約書には3種類ある

業務委託契約書は、報酬の支払い方法によって3種類に分かれます。委託する業務に適切な支払い方法を選ぶことで、トラブルが起きにくくスムーズな契約が可能です。それぞれの内容と、適した業務内容を紹介するので参考にしてください。

業務委託契約書①毎月定額型

毎月定額型は、毎月決まった額の報酬を支払う契約です。決められた期間内で継続して委託する契約には適切でしょう。適する業務内容としては、コンサルティングや清掃業などが挙げられます。

業務委託契約書②成果報酬型

成果報酬型は、成果に応じた報酬を支払う契約です。受託者によっては、成果主義のような働き方によって意欲的に業務に取り組めます。適する業務内容としては、営業代行など成果が可視化できる業務が挙げられます。

業務委託契約書③単発業務型

単発業務型は、原則1回の業務委託で報酬を支払う契約です。業務を単発的に委託する際に適切な契約であり、委託者と受託者双方にとって報酬が明確であるというメリットがあります。適する業務内容としては、研修における講師業や、開発、デザイン設計などが挙げられます。

業務委託契約書の必要事項

業務委託契約書における代表的な4つの必要事項がこちらです。

・契約期間

・報酬と支払い時期

・損害賠償

いずれの項目も、受託者に対して明確に提示し、承諾を得なければならない内容です。認識や方向性のズレがあると、業務内容や報酬を巡りトラブルにつながりかねません。

そのため「5W1H」や「数値」を含む具体的な内容を検討し、記載するよう心がけましょう。とはいえ、契約書を初めて作成する場合や、記載に不安がある場合にはなかなか難しい作業です。そこで次項では、おすすめの作成方法を紹介します。

業務委託契約書作成にはテンプレートやひな形の活用が便利

テンプレートやひな形は、契約書の作成において心強いツールです。内容が大まかに記されているテンプレートやひな形をダウンロードし、契約内容に応じて空欄を埋めると契約書が完成します。

業務委託契約書には、業務内容に合わせた様々なテンプレートやひな形があります。委託する業務内容と照らし合わせ、適切なものを選択しましょう。また厚生労働省により参考例も紹介されているため、どれを選ぶべきかわからない方はぜひ参考にしてください。

参考:厚生労働省「在宅ワークの適正な実施のためのガイドライン」

業務委託契約書における収入印紙の必要性

業務委託契約書は内容によって課税対象の文書となり、課税文書に該当する場合には収入印紙が必要です。

課税文書に収入印紙の貼付がない場合には、税務調査により「過怠税」の徴収対象となります。そのため業務委託契約書の作成時には、今一度「収入印紙」や「課税文書」について理解を深めておきましょう。

そもそも収入印紙とは

収入印紙とは、財務省が発行する税金や行政関係の手数料の支払いに使用する証票です。

契約書においては課税文書への収入印紙の貼付によって、文書への納税が行われたことが示されます。そのため課税文書に収入印紙の貼付がない場合には、納税が行われていないとみなされ、過怠税の徴収対象となります。また収入印紙は貼り付けただけでは無効であり、割印がなければ納税が認められません。

割印は収入印紙の二次利用や偽造の防止のために必要なため、忘れずに行いましょう

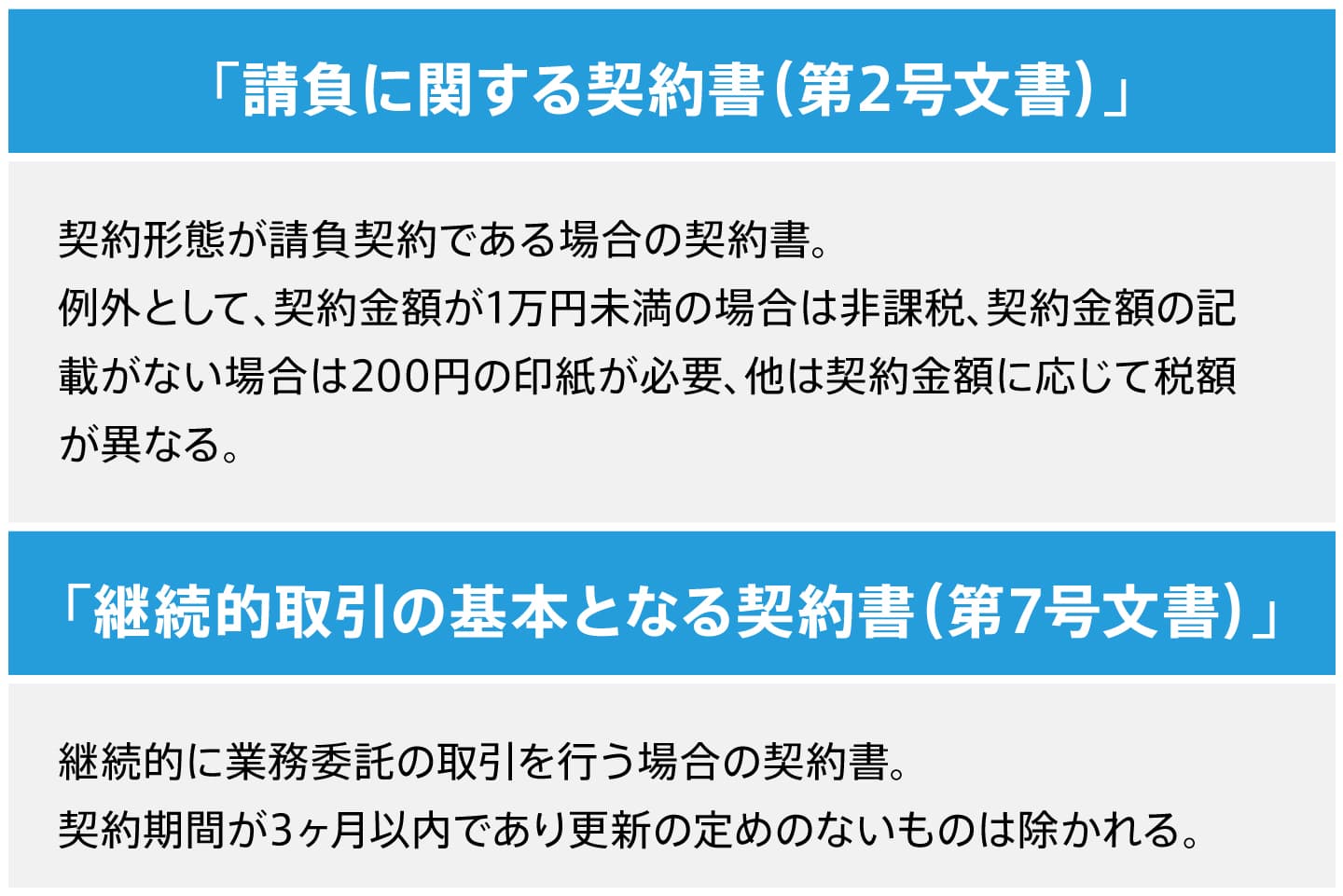

収入印紙が必要な業務委託契約書

業務委託契約書は以下に当てはまる場合に、収入印紙が必要である課税文書となります。

作成を予定している契約書が上記に当てはまるかどうか確認しましょう。

参考:国税庁「第2号文書」

収入印紙が不要な業務委託契約書

業務委託契約書において収入印紙が不要な場合は以下の通りです。

・「継続的取引の基本となる契約書(第7号文書)」に当てはまらない委任契約

委任契約である場合には、不課税文書として収入印紙が不要となります。業務委託契約は、請負と委任それぞれの契約形態が混在しているケースが多いため注意しましょう。もし判断が難しい場合には、税務署で確認することがおすすめです。

業務委託契約における源泉徴収の必要性

業務委託契約は、委託相手や報酬に応じて源泉徴収が必要です。手続きが遅れた場合や行われなかった場合には、延滞税や不納付加算税として税金が課せられます。業務委託契約を行う前に、あらかじめ「源泉徴収」や「源泉徴収が必要な業務委託契約」について確認しておきましょう。

源泉徴収とは

源泉徴収とは、所得にかかる所得税を給与などの支払い金額から差し引き、国に納付する制度です。「支払いを受ける人」に代わって「支払う人」が手続きすることによって、申告漏れを防ぐ狙いがあります。

そのため「支払う人」である委託者は、場合によっては源泉徴収を行う必要があるのです。適切に手続きを行わなければ、所得税の延滞や不納付と判断されてしまうケースもあるため注意しましょう。

源泉徴収が必要な業務委託契約

業務委託契約において源泉徴収が必要な場合は、以下の通りです。

・源泉徴収の対象と定められた8項目の報酬に当てはまる場合

(8項目の報酬は、所得税法(204条)および所得税基本通達(204-1~34)で定められている)

個人との契約かつ8項目の報酬に当てはまる場合には源泉徴収が必要です。テレワークや副業が普及している近年では、業務委託で個人と契約する機会も増えています。その際には必ず報酬を確認し、必要に応じて源泉徴収を行いましょう。

源泉徴収が不要な業務委託契約

業務委託契約において源泉徴収が不要な場合は、以下の通りです。

・個人との契約において源泉徴収の対象となる8項目の報酬に当てはまらない場合

受託者が法人である場合、ほとんどの場合において委託者が源泉徴収を行う必要はありません。ただし、馬主である法人に競馬の賞金を支払う場合においては、源泉徴収が必要です。個人との契約においても、対象となる報酬に当てはまらない場合には源泉徴収が不要であるため、個人との契約の際には報酬についてよく確認しましょう。

まとめ

今回は業務委託契約について、以下の項目を中心に解説しました。

・契約書作成におけるポイント

・収入印紙の必要性

・源泉徴収の必要性

業務委託契約は、柔軟な働き方が推進される現代において、今後も増えていく契約形態でしょう。そのため、今のうちから契約に関する理解や契約書作成時の注意点を押さえておく必要があります。理解を深め知識を持って契約を行うことで、トラブルのない業務委託を進めましょう。