カテゴリー

カテゴリー

メールマガジン

メールマガジン

SHARE

2021年8月30日公開

人的資本情報開示のガイドラインISO 30414について徹底解説

ISO 30414は、2018年12月に国際標準化機構(ISO)が発表した、人的資本に関する情報開示のガイドラインです。

内部・外部のステークホルダーに対する人的資本に関する報告のための指針であり、労働力の持続可能性をサポートするため、組織に対する人的資本の貢献を考察し、透明性を高めることを目的として発表されました。そこで今回は、下記の項目を中心にISO 30414について解説します。

・日本でもISO 30414への対応が求められる理由

・人的資本情報開示のガイドラインISO30414とは

・ISO 30414導入の3つの障壁

内外のステークホルダーから求められる人的資本に関する情報開示のフレームの1つとして、今後の活用が見込まれています。ぜひこの機会に、ISO 30414について確認しておきましょう。

目次

日本でもISO 30414への対応が求められる理由

ここ最近、ISO 30414について耳にする機会が増えた方も多いのではないでしょうか?そこでここでは、日本でもISO30414への対応が求められる理由について解説します。

米国証券取引委員会(SEC)が全上場企業に対して人的資本の情報開示を義務づける

2020年8月26日に米国証券取引委員会(SEC)は、米国証券法にもとづく「レギュレーション S-K」を改訂すると発表しました。それによって、2020年11月9日より、米国株式市場に上場する企業は人的資本の情報開示を義務づけられました。

全上場企業に対して、SECが人的資本の情報開示を義務づけた理由は、経営戦略を実現するために、人事戦略が重要だと考えられるようになったからです。

事実、欧米の機関投資家の多くが、経営陣に対して、人的資本に関する情報の開示と説明を求めるようになりました。このような市場のニーズに応えるために、SECは、全上場企業に対して人的資本に関する情報開示を義務づけたと考えられます。

日本でも株主総会で人材関係の議論増

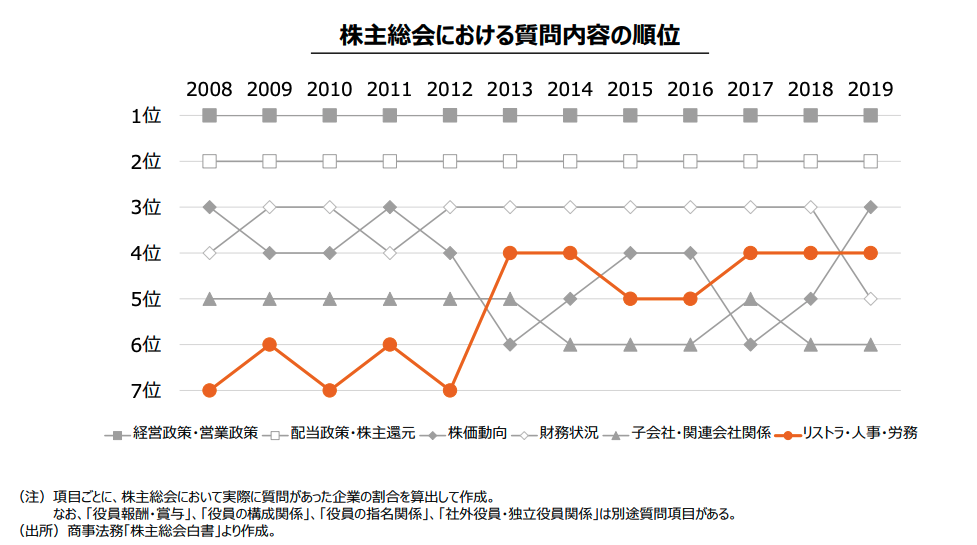

日本でも欧米と同じように、株主総会で人材関係の議論が増えています。経済産業省の事務局の説明資料によれば、株主総会において、人事・労務に関する質問は増加しているとされます。経営政策、配当政策、株価動向に次いで、多くの企業で人事・労務に関する質問が出ています。

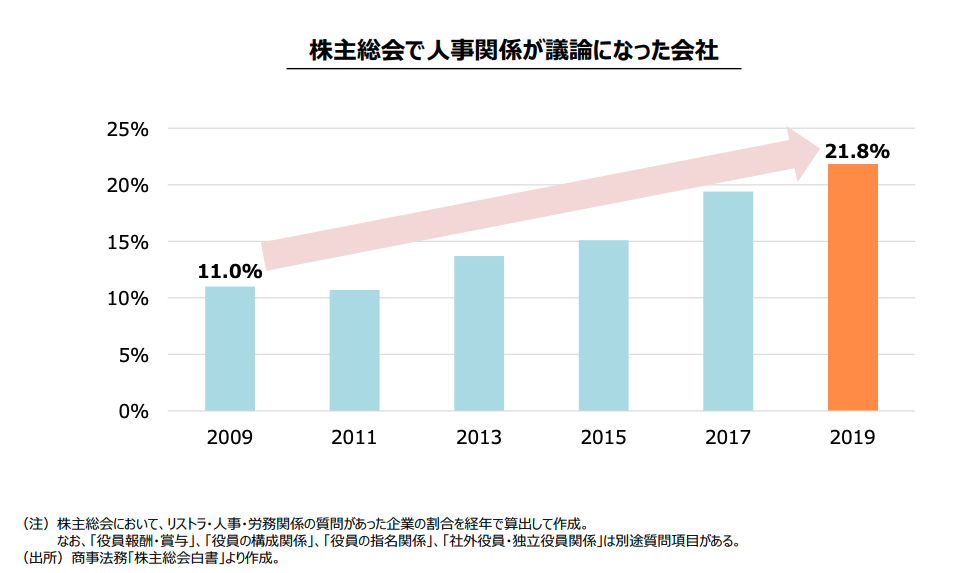

また、株主総会において、人事・労務に関する質問があった企業は、2009年に比べて10年で2倍に増えています。

これらの調査結果からも、今後日本でも人的資本の情報開示が求められていくと考えられます。さらに、日本国内においても、人材戦略について企業と対話する方針を示している機関投資家も登場しています。

このような理由からも、今後日本でも人的資本の情報開示が欠かせないといえるでしょう。

人的資本情報開示のガイドラインISO 30414とは

ISO 30414は、企業・組織における人的資本(Human Capital)の情報開示に特化した世界初の国際規格です。

・国際規格ISO 30414とは

・ISO 30414における11の領域

ここでは、上記の項目を中心に解説します。

国際規格ISO 30414とは

「ISO」とは、非政府機関である International Organization for Standardization(国際標準化機構)の略称です。ISOは世界標準の規格を制定する機関で、日本を含む世界165カ国が参加しています。

ISOが認証し制定した規格を「ISO規格」といいます。ISO規格によって、国際的に同じ基準で標準化されることによって、認識にズレのない製造やスムーズな取引が可能です。

ISO規格には、製品そのものが対象となる規格と、マネジメントシステムが対象となる規格があります。

製品そのものが対象となる規格として代表的なものが、「非常口マーク」や「ネジ」です。一方で、マネジメントシステムが対象となる規格には、品質マネジメントシステム(ISO 9001)や情報セキュリティマネジメントシステム(ISO 27001)などがあります。

今回解説しているISO 30414は、マネジメントシステムが対象となる規格です。

ISO 30414における11の領域と58の指標

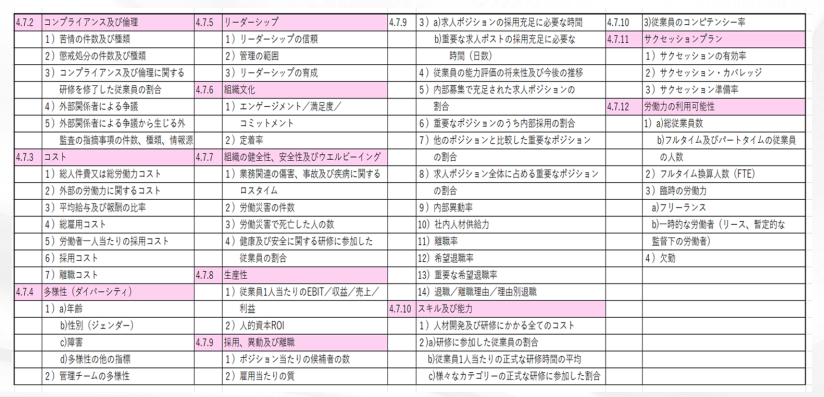

ISO 30414では、人的資本に関して11領域と58の指標を規定しています。11の領域は下記の通りです。

①コンプライアンス及び倫理

②コスト

③ダイバーシティ

④リーダーシップ

⑤組織文化

⑥組織健全性、安全性及び、ウェルビーイング

⑦生産性

⑧採用・異動及び離職

⑨スキル及び能力

⑩サクセッションプラン

⑪労働力の利用可能性

これらの11の領域のデータ・測定・分析に関して、58の測定基準が設けられています。58の指標は下記の通りです。

※各項目左側の番号は「規格の要求事項番号」に基づいています。

①コンプライアンス及び倫理

企業のコンプライアンスや倫理全般に関する領域

1)苦情の件数及び種類

2)懲戒処分の件数及び種類

3)コンプライアンス及び倫理に関する研修を終了した従業員の割合

4)外部関係者による争議

5)外部関係者による争議から生じる外部監査の指摘事項の件数、種類、情報源

②コスト

給与や人件費など、人材にかかっているあらゆるコストなどに関する領域

1)総人件費又は総労働力コスト

2)外部の労働力に関するコスト

3)平均給与及び報酬の比率

4)総雇用コスト

5)労働者一人当たりの採用コスト

6)採用コスト

7)離職コスト

③ダイバーシティ

企業の人材の多様性などに関する領域

1)a)年齢 b)性別(ジェンダー)c)障害 d)多様性の他の指標

2)管理チームの多様性

④リーダーシップ

社長やCEO、CHROなど、社内でリーダーシップを発揮する人材などに関する領域

1)リーダーシップの信頼

2)管理の範囲

3)リーダーシップの育成

⑤組織文化

従業員のエンゲージメントやコミットメントなど、企業文化に関する領域

1)エンゲージメント/満足度/コミットメント

2)定着率

⑥組織健全性、安全性及び、ウェルビーイング

企業の健康経営に関する領域

1)業務関連の傷害、事故及び疾病に関するロスタイム

2)労働災害の件数

3)労働災害で死亡した人の数

4)健康及び安全性に関する研修に参加した従業員の割合

⑦生産性

従業員一人当たりの生み出す利益など人材と利益の関係性に関する領域

1)従業員1人あたりのEBIT/収益/売上/利益

2)人的資本ROI

※従業員1人あたりのEBITとは、企業が人的資源をどれだけ効率的に利用して利益を生み出しているかを示す指標。数値が高いほど効率的な人的資源の活用と高い生産性を示唆します。

※人的資本ROIとは、企業が従業員に対する投資からどれだけのリターンを得ているかを測定する指標です。算出することで人的資本の管理と開発に関する投資が企業の全体的なパフォーマンスや利益にどのように寄与しているか把握できます。

⑧採用・異動及び離職

従業員の採用や異動、退職などに関する領域

1)ポジション当たりの応募者数

2)雇用当たりの質

3)a)求人のポジションの採用充足に必要な時間 b)重要なポジションの採用充足に必要な時間(日数)

4)従業員の能力評価の将来性及び今後の推移

5)内部募集で充足された求人ポジションの割合

6)重要なポジションのうち内部採用の割合

7)他のポジションと比較した重要なポジションの割合

8)求人ポジション全体に占める重要なポジションの割合

9)内部異動率

10)社内人材供給力

11)離職率

12)希望退職率

13)重要な希望退職率

12)退職/離職理由/理由別退職

⑨スキル及び能力

従業員のスキルや能力、その向上のための取り組みに関する領域

1)人材開発及び研修にかかる全てのコスト

2)a)研修に参加した従業員の割合 b)従業員1人当たりの正式な研修時間の平均c)様々なカテゴリーの正式な研修に参加した割合

3)従業員のコンピテンシー率

⑩サクセッションプラン

CEOなど社内の重要なポジションにおける後継者の育成に関する領域

1)サクセッションの有効率

2)サクセッション・カパレッジ

3)サクセッション準備率

⑪労働力の利用可能性

企業が確保している労働力に関する領域

1)a)総従業員数 b)フルタイム及びパートタイム従業員の人数

2)フルタイム換算人数(FTE)

3)臨時の労働力 a)フリーランス b)一時的な労働者(リース、暫定的な監督下の労働者)

4)欠勤

※フルタイム換算人数(FTE)とは、組織内の従業員の労働時間をフルタイムの労働者の時間に換算して表した数値です。実際にどれだけの労働力を持っているか把握したい時や、必要な人材数を計算する時などで利用します。

このように11の領域のデータ・測定・分析に関して、58の測定基準が設けられています。これらの指標は最低限の指標です。そのため、自社で独自の取り組みを別途開示しても構いません。

ISO 30414の認証取得までの流れ

ISO 30414はガイドラインであり、一般的には資格や認可の対象ではありません。しかし、ISO 30414に準拠している企業であることの客観的な評価が求められていることから、日本でも認証をおこなう機関があります。

審査機関

ISO認証では、第三者認証制度を採用しています。そのため実際に審査を実施するのは、ISOではなく、IAFに加入している「認定機関」から、認定を受けた「認証機関」が審査及び認証を行います。

※IAF(International Accreditation Forum)は、国際認定フォーラムの略称です。マネジメントシステム、製品、サービス、人員、適合性評価などの適合性評価を行っています。

※ISO認証とは、審査登録機関が組織マネジメントシステムを、規格に基づいて審査し、適合と判断した場合に認証を出すことを指します。ISO認証に合格すると、審査登録機関のリストに登録され、審査登録機関はその組織に対して認証書(登録書)を発行します。

3つの審査内容

審査内容は3つです。

データの確認

ISO 30414は、人的資本のデータの収集・測定・分析を行った上で、ステークホルダーに対して人的資本の現状と目標を客観的に指標で示すことを企業に対して求めています。そのため、前述した11の領域に対して58の指標に従って内部データが適正なルールに基づいて取得されているか?データを取得する仕組みが機能しているか?必要なデータが経年(おおよそ3年分)で取得できているか?などを審査します。

インタビュー

経営者や人事担当者、各データの管理責任者に対するインタビューの内容も審査対象です。下記項目を中心に質問され、審査されます。

・ISO 30414を取得する理由や目的

・人的資本に関する考え方

・事業戦略との関連性に関して

実地審査

インタビューの内容が実態と伴っているかどうか審査します。実地審査では、抜き打ち検査のようなスタイルで実施されます。従業員に話を聞き、提出されたデータが経営者や人事担当者、各データの管理責任者に対するインタビューの内容と相違がないか厳しく審査されます。

認証取得までの流れ

ISO 30414の審査を受ける場合、下記の流れで準備を実施します。

基準の理解

経営幹部及び、人事部やIR室など関連部署に所属する従業員を対象に、ISO 30414を導入する意義やメリットを共有します。この時に外部講師を招いて研修を行うのもいいでしょう。

ISO 30414全体に対する優先順位を決定

内部データを収集し、現状把握を行います。その上でISO 30414全体に対する優先課題を決定します。

目標を設定

経営方針に基づいて測定項目を選定し、目標の評価基準を定めます。この時に測定手順や運用フローを確定します。

運用

実際に運用を開始します。測定結果の分析やレポートの作成をします。また、このタイミングで全社員に向けて社内への啓蒙や周知を実施するといいでしょう。

申請及び審査

改善を重ね適切な運用がなされたら、いよいよISO認証の取得申請に入ります。ISO 30414の審査を提供する認証機関を選定し、審査の申請をします。記載した申請書を認定機関に提出すると、認証機関によって規格の要求事項を満たしているか審査が行われます。

審査の結果、書類の不備がなく要求事項を満たし認定が認められると、認定機関より認定証明書である登録証が発行されISO認証の取得となります。

ISO認証取得後、認証登録の有効期限は3年間です。有効期限内においては認定機関より定期的な審査が行われるため、マネジメントシステムの継続的な改善に努めましょう。

企業がISO 30414を導入する7つのメリット

企業がISO 30414の認証を取得するメリットは7つです。

投資家からの注目を集め、企業価値の向上を促進する

ISO 30414の認証を取得することで、人的資本の管理において高い基準を満たしていることを客観的に証明できます。それにより投資家からの注目が集まり、企業の持続可能性と将来の成長潜在力に対する信頼を高めることが可能です。その結果、企業価値の向上に寄与します。

従業員のスキルと生産性の向上により、企業の全体的な価値が飛躍的に上昇する

ISO 30414は従業員のスキル開発と生産性向上に重点を置いています。取得する際には従業員のスキル開発と生産性向上に関する取り組みが欠かせません。これらの乗り組みを実施することで、従業員の能力が強化され、企業全体の効率とパフォーマンスが向上します。従業員の能力向上は、企業の競争力の向上に直接結びつき、全体的な企業価値の飛躍的な上昇をもたらします。

優秀な人材の獲得を促進し、採用戦略と強化する

ISO 30414認証を取得することで求職者に対して、企業が従業員のスキルやウェルビーイングの向上に真剣に取り組んでいると証明することができます。そのため、ISO 30414認証を取得することは優秀な人材の獲得と優れた採用戦略の強化につながるといえます。

人的資本の可視化と数値化により、価値を正確に把握できる

企業はISO 30414に準拠し必要なデータを収集、管理することで、人的資本の価値を可視化し、数値化することが可能です。またISO 30414は国際規格のため、世界基準で自社の人的資本の価値をより正確に把握できるようになります。

人的資本の開示により、投資家とのコミュニケーションの強化と企業の信頼性の向上が期待できる

ISO 30414の取得による人的資本の開示は、投資家とのコミュニケーションを強化し、企業の透明性と信頼性を高めます。これにより、投資家は企業の長期的な成長ポテンシャルをより適切に評価することができるでしょう。

データ駆動型経営の推進で、効果的な改善策の導入につながる

ISO 30414の認証を取得するための取り組みはデータに基づく経営を促進します。人的資本に関するデータを収集し分析することで、組織の弱点を特定し、効果的な改善策を導入することができます。これにより、組織の継続的な成長と効率化につながるでしょう。

ISO 30414導入の3つの障壁

今後日本でも、人的資本情報の開示が求められるようになってくると考えられます。そのため、ISO 30414の導入を検討している企業も多いでしょう。そこで、日本でISO 30414を導入する際の3つの障壁について解説します。

人事資本のデータを定量的にまとめる必要がある

ISO 30414の認証を受けるためには、自社が保有する人的資本に関するデータを11の領域、58項目に沿ってまとめる必要があります。しかしながら、人的資本に関するデータをまとめたり、定量化していなかったりする企業も多いのではないでしょうか?

例えば生産性の領域では下記の項目についてまとめる必要があります。

・従業員あたりの税引き前利益/収益/売上高/利益

・人的資本のROI(投下資本利益率)

このように、今まで可視化や定量化してこなかったデータに関しても対応が求められます。

財務情報とは違い、多くの企業では人的資本に関する情報を収集したり、可視化や定量化を行っていなかったりするケースが多いでしょう。そのためこれらの作業は、ISO 30414導入への最初の壁と考えられます。

ジョブ型雇用向けのガイドラインのため日本企業には向いていない可能性がある

ISO 30414は、ジョブ型雇用が一般的な欧米企業向けのガイドラインです。そのため、いざISO 30414をそのまま日本で導入した場合、上手くいかない可能性も考えられます。

日本においては、欧米各国とは違い、メンバーシップ型雇用(日本型雇用)を採用している企業が多い状況です。

メンバーシップ型雇用とは、新卒一括採用型の雇用システムを指します。総合職として雇用された後、ジョブローテーションを繰り返し、その企業にとって必要な人材を育成していきます。

一方で、ジョブ型雇用は、特定の職務に対し成果を上げられる人材や遂行できる人材を採用する雇用制度です。ジョブ型雇用では、企業は明確な業務内容を職務記述書(ジョブ・ディスクリプション)に記載し、その内容に基づき応募してきた人材の選考や採用を行います。

つまりジョブ型雇用は職務、メンバーシップ型雇用は会社を基準とした雇用制度です。そのため評価基準が異なります。

ISO 30414には、コスト、生産性、採用、配置、異動、離職、スキル、能力というように、評価基準に関わる領域が多数あります。そのため、ISO 30414のガイドラインをそのまま日本の企業に導入するのは難しい可能性が高いでしょう。

戦略人事ができる人材の不足

ISO 30414の認証を取得するためには、戦略人事ができる人材が欠かせません。仮にISO 30414の認証を目指さない場合でも、今後、経営戦略を実現する上で、人材戦略が重要になるでしょう。

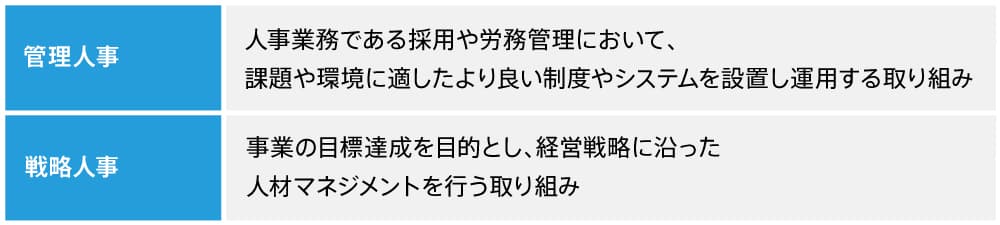

多くの日本企業においては、管理人事が一般的です。管理人事と戦略人事では、人事部の役割がまったく異なります。

これまで管理人事を実施してきた企業は、戦略人事の導入や、CHO(最高人事責任者)を配置する必要があるでしょう。

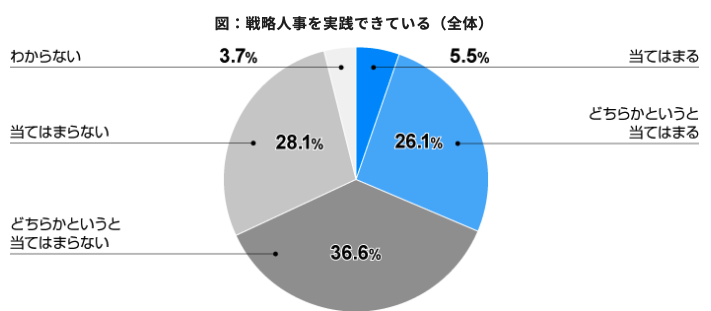

このような理由から、日本でも戦略人事を重要視している企業は増えていますが、『日本の人事部 人事白書2018』の調査によれば、「戦略人事」を実践できていると回答した企業は全体の31.6%でした。

引用元:『日本の人事部 人事白書2018』

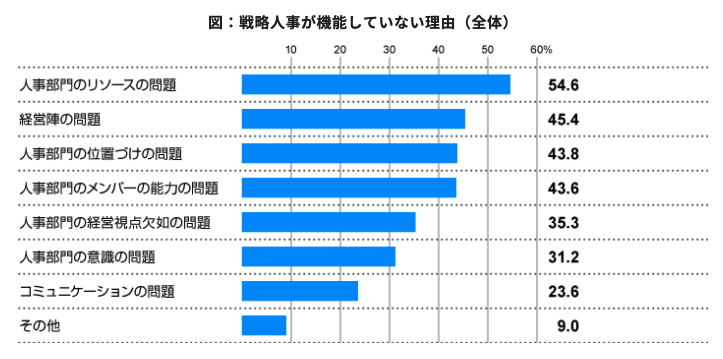

また、戦略人事が機能していない理由についての質問に関しては、人事部門のリソースの問題と回答した企業が54.6%と、過半数を占めています。

引用元:『日本の人事部 人事白書2018』

これらの調査からも、戦略人事ができる人材の不足はISO 30414導入の障壁となってしまう恐れがあるでしょう。

まとめ

今回は下記の項目を中心にISO 30414について解説しました。

・日本でもISO 30414への対応が求められる理由

・人的資本情報開示のガイドラインISO30414とは

・ISO 30414導入の3つの障壁

今後、多くの日本企業において、生き残っていくためには経営戦略を実現するための人材戦略、戦略人事の導入が必須となってくるでしょう。それゆえ、今まで企業に蓄積されてきた人的資本に関する情報のデータ化と、戦略人事の知見を持つ人材の確保が欠かせません。

この機会に、まずは人的資本に関する情報をデータ化するために、HRテックの活用から取り組んでみてはいかがでしょうか?